LAS CUENTAS

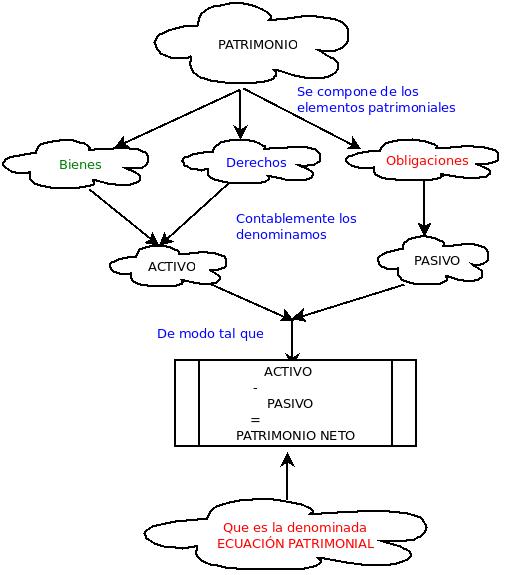

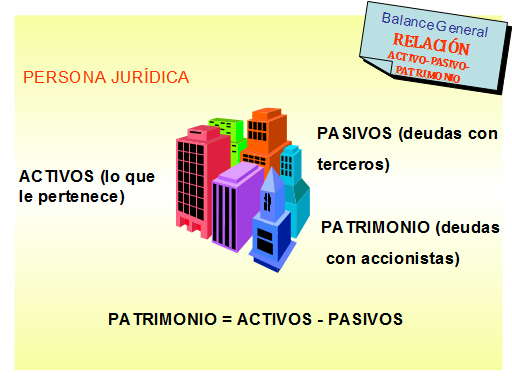

El PATRIMONIO

El patrimonio es el conjunto

de bienes, derechos y obligaciones pertenecientes a una persona o empresa.

Los bienes son las cosas u objetos

que tienen un valor económico. Son bienes el dinero, las mercaderías de un

negocio, los escritorios y los vehículos.

Los derechos surgen de los acuerdos

de las personas. Ejemplo si acordó vender a crédito: el vendedor deberá entregar el bien vendido a su cliente y

se transforma en su acreedor. El acreedor tendrá el derecho de exigirle al cliente

(deudor) la suma de dinero convenida

como precio de la operación. Por otra parte, el comprador ha contraído una

obligación (deuda) con el vendedor es su vendedor (acreedor).

Las obligaciones son deudas contraídas

por la persona o empresa.

Elementos patrimoniales

Los elementos que componen el

patrimonio son los bienes, los derechos y las obligaciones.

Bienes, derechos y

obligaciones se agrupan de la siguiente forma:

LAS CUENTAS

Se agrupan bajo una misma

denominación todas las cosas, personas y

hechos que tengan la misma característica. Así denominaremos “CAJA” a todos los

valores que representen el dinero, propiamente dicho. Es decir todos los

movimientos de pago o cobro en dinero efectivo se representarán con la cuenta

“CAJA”.

Cuenta es “la

representación contable del valor de un agrupamiento homogéneo de bienes,

derechos, obligaciones, beneficios o perdidas.

Las cuentas nos sirven para

analizar la composición del patrimonio, de acuerdo a lo que cada una representan se clasifican en cuentas

patrimoniales o cuentas de resultado.

Las cuentas del patrimonio

Las cuentas patrimoniales son

los símbolos que representan al patrimonio. Hay cuentas del activo, del pasivo

y del patrimonio neto.

Las cuentas patrimoniales del

activo representan los derechos que tiene la empresa o el comerciante a cobrar

a otra persona, porque esta le debe como por ejemplo: Deudores por Venta o

Deudores Varios.

Las cuentas patrimoniales del

pasivo representan las obligaciones del comerciante o empresa de pagar una

deuda a otra persona, como ser por ejemplo: Acreedores Varios o Proveedores.

El patrimonio Neto está

representado por el capital que son todos los bienes que el comerciante o

empresa incorpora al desarrollo de la actividad económica; o también el aporte

de los dueños de la empresa.

Las cuentas de resultado

Las cuentas de resultado son

aquellas que nos indican pérdidas o

ganancias, respectivamente. Por ejemplo si de la actividad de la empresa surgen

operaciones que producen pérdida como ser pago de luz, teléfono, sueldos,

papelería son cuentas de Resultado Negativo, (Gastos generales, sueldos). Por

el contrario si las operaciones originan ganancias, como ser ventas, intereses

obtenidos son cuentas de Resultado Positivo, (Ventas, intereses obtenidos).

EJERCICIO N° 1

EJEMPLO

|

CUENTA

|

A

|

P+

PN

|

RN

|

RP

|

CAMIONETA

|

|||||

ESTANTERIAS

|

|||||

DINERO

|

|||||

CH/ RECIBIDOS DE TERCEROS

|

|||||

PERSONAS A QUIENES SE DEBE

DINERO SIN DOCUMENTAR

|

|||||

COMPUTADORA

|

|||||

TORNO ELÉCTRICO

|

|||||

CRÉDITO SIN DOCUMENTA

|

|||||

PAPELERÍA

|

|||||

IMPORTE DE COSTO DE BIENES

|

|||||

VENTA DE BIENES

|

|||||

REBAJAS A LOS DEUDORES

|

|||||

ABONO DE IMPUESTO Y TASAS

|

|||||

REMUNERACIÓN AL PERSONAL

|

|||||

INVERSIÓN DE PROPIETARIOS

|

|||||

CHEQUES DE MI FIRMA

|

|||||

DEUDA SIN DOCUMENTAR

|

EJERCICIO PRACTICO N° 2

Ud. tiene una

carpintería indicar en qué cuentas clasificaría los siguientes supuestos:

Madera

|

|

Pago del local

|

|

Pago al ayudante

|

|

Clavos

|

|

Escritorio

|

|

Pago realizado a la AFIP

|

|

Pulidora para madera

|

|

Cola de carpintero

|

|

Me deben dinero por

préstamo

|

|

Ingresa dinero

|

|

Se posee una cuenta

corriente en Banco Provincia

|

|

Pago el traslado de maderas

|

|

Recibo cheques del Banco

Patagonia

|

|

Madera de roble

|

LAS VARIACIONES

Se llaman variaciones patrimoniales a las distintas operaciones que

realiza un comerciante o empresa y que producen cambios en la composición de su

Patrimonio.

Se pueden clasificar en:

ü Permutativas

ü Modificativas

Variaciones Permutativas

Son aquellas operaciones

comerciales que no aumentan ni disminuyen el Capital del comerciante o empresa.

En estas operaciones, intervienen solamente cuentas patrimoniales del ACTIVO

Y/O PASIVO.

Se pueden producir en los

siguientes casos:

1 Cambio de un ACTIVO por otro

ACTIVO

Ejemplo: Factura Original: Se compran diversos muebles por $ 1200, que se pagan

en efectivo.-

(+A) MUEBLE Y ÚTILES 1200

(-A) CAJA 1200

2 Cambio de un PASIVO por otro PASIVO

Ejemplo: Recibo Original y Talón de Pagaré: Se documenta una deuda en cta. cte.

por $ 800.-

(+P) PROVEEDORES 800

(-P) DOC. A PAGAR 800

3 Aumento del ACTIVO y del PASIVO

por igual valor

Ejemplo: Factura Original-Se compran mercaderías por $ 2500, en cta.cte.-

(+A) MERCADERÍAS 2.500

(-P) PROVEEDORES 2.500

Disminución del ACTIVO y del PASIVO por igual valor

Ejemplo: Recibo

Original-Se paga en efectivo un pagare por $ 900, en cta.cte.-

(+P) DOC. A PAGAR 900

(-A)

CAJA 900

Variaciones Modificativas

Son operaciones comerciales que aumentan o

disminuyen el Capital o Patrimonio Neto del comerciante o empresa, originadas

por una ganancia o una pérdida. En estas

clase de operaciones, intervienen cuentas Patrimoniales y de Resultados.

Existen 2 clases de variaciones

Modificativas:

1- Modificativas

Positivas: Son las que

provocan un aumento en el Patrimonio Neto.

2- Modificativas

Negativas: son las que

provocan una disminución en el Patrimonio Neto.

a Variaciones modificativas

Positivas:

1- Ejemplo: Factura Duplicado: Se cobra una comisión por $ 350,

en efectivo.-

(+A) CAJA 350

(-A) COMISIONES GANADAS 350

2- Ejemplo: Factura Duplicado: Se venden estanterías en desuso

por $ 4000, que nos abonan con un pagare a 15 días con un interés de $70.-.-

(+A) DOC. A COBRAR 4700

(-A) INSTALACIONES 4000

(+R.P.) INTERESES GANADOS 70

Variaciones modificativas Negativas:

1- Ejemplo: Rc. De Alquiler-Se paga en efectivo de un local por

$ 900.-

(+R.N.) ALQUILERES PERDIDOS 900

(-A) CAJA 900

2- Ejemplo: Factura

Original- compramos diversos muebles de oficina por $1500.- firmando un pagare

a los 60 días el cual incluye un interés de $50.-Se paga en efectivo un pagare

por $ 900, en cta. cte.-

(+A) MUEBLES Y ÚTILES 1500

(+R.N.) INTERESES PERDIDOS 50

(+P) DOC. A APAGAR 1550

EJERCICIO PRACTICO N° 3

INDICAR con un

circulo, cual es el caso correcto si :

AUMENTA el Activo cuando:

· se cancela la deuda a un proveedor.

· se abona alquileres adeudados.

· se cobra una deuda de un cliente.

AUMENTA el Pasivo cuando:

· se documenta la deuda a un

proveedor.

· se adquieren mercaderías a

crédito.

· se adquieren mercaderías en

efectivo.

DISMINUYE el Activo cuando:

· se adquieren mercaderías a crédito.

· se abona en efectivo una deuda bancaria.

· se cobran alquileres del mes.

DISMINUYE el Pasivo cuando:

· se cancela una deuda bancaria en

efectivo.

· se adquiere una camioneta a crédito.

EJERCICIO PRACTICO N° 4

Indique que tipo de variaciones patrimoniales representan las siguientes

operaciones: PERMUTATIVAS o

MODIFICATIVAS.

a) Se vende a un cliente mercaderías al contado.______________________________________

b) Se vende a un cliente mercaderías a crédito. ______________________________________

a) Se vende a un cliente mercaderías al contado.______________________________________

b) Se vende a un cliente mercaderías a crédito. ______________________________________

c) Se compran mercaderías al contado.

____________________________________________

d) Se compran mercaderías a crédito.______________________________________________

d) Se compran mercaderías a crédito.______________________________________________

e) Se pagan en efectivo el alquiler de un

local.________________________________________

f) Se paga en efectivo la deuda que se tenía con un

proveedor.___________________________

g) Se adquiere una camioneta y se paga mitad en efectivo y mitad con

cheque.________________

h) Se pagan en efectivo gastos de luz y teléfono.

______________________________________

i) Se vende a un cliente mercaderías y las abona con cheque Bco. Pcia._____________________

i) Se vende a un cliente mercaderías y las abona con cheque Bco. Pcia._____________________

j) Un cliente abona una deuda que tenía en nuestra cuenta

corriente.________________________

k) Se pagan intereses por deuda

bancaria.___________________________________________

l) Se cobran comisiones

por ventas realizadas en el mes.______________________

Myrian

ResponderEliminarYo también me encuentro cursando el curso de la Web 2.0, me gustó mucho el nombre de tu blog y los ejercicios, sumamente completo.

Felicitaciones

Sos una Genia!

ResponderEliminarCOMO HAGO PARA QUE PUEDAS CORREGIR MIS EJERCICIOS??

ResponderEliminarY las variaciones correlativas mixtas?

ResponderEliminarDe pagan intereses por deuda bancaria, q tipo de cuenta es..

ResponderEliminar